COME TI ASSICURIAMO

L'offerta Sara per la tua previdenza

L'offerta Sara per la tua previdenza

Libero Domani

Libero Domani

Arriva sempre quel momento nella vita in cui intuisci che sarà necessario integrare la tua pensione. In questo caso, noi siamo la soluzione.

Sara Multistrategy PIP

Sara Multistrategy PIP

Sara Multistrategy PIP è un Piano Individuale Pensionistico (PIP) che puoi costruire in base alle tue esigenze.

PRODOTTO PREVIDENZIALE NON COMMERCIALIZZATO

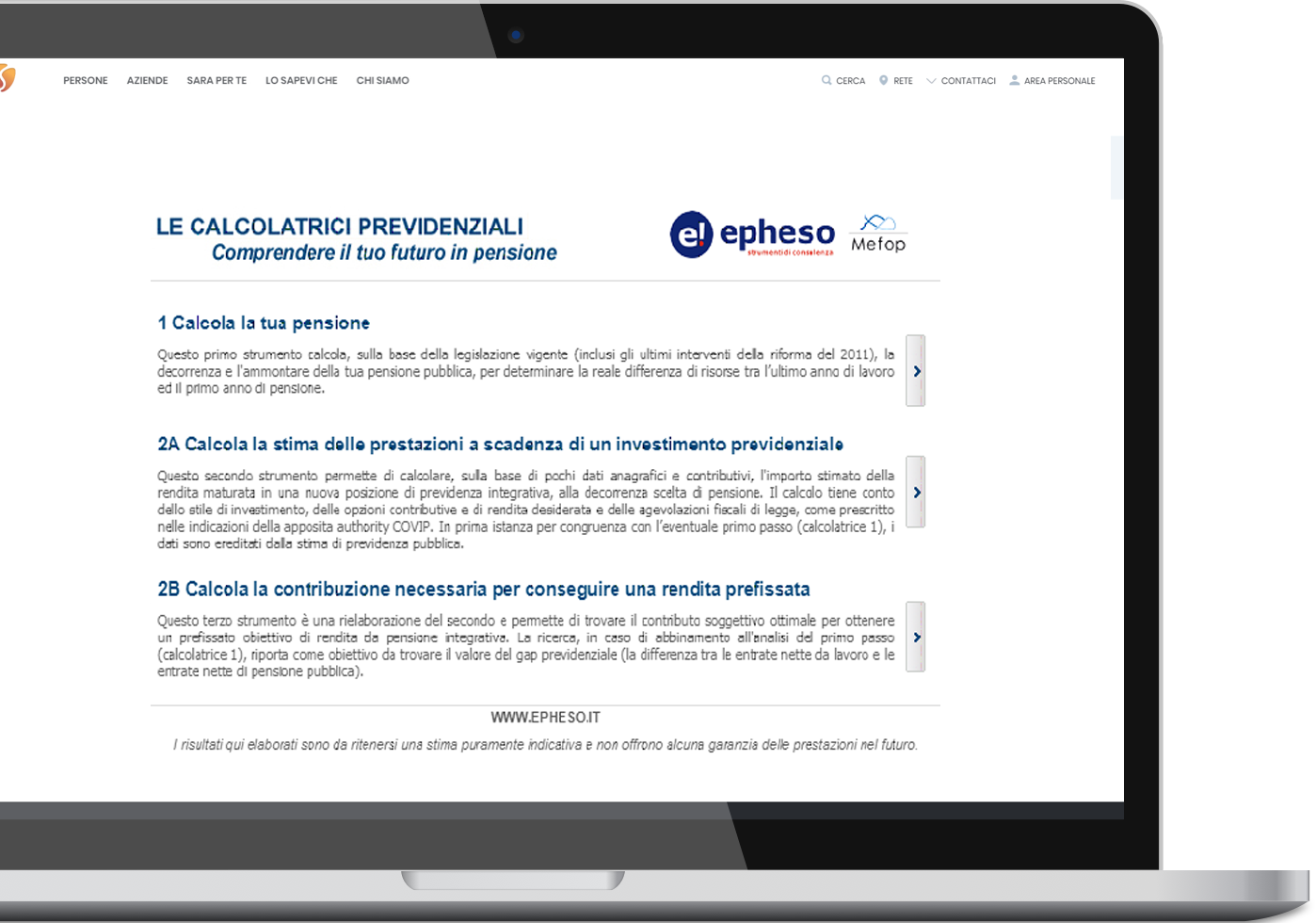

Verifica la tua posizione previdenziale!

Verifica la tua posizione previdenziale!

Scopri quanto il mondo Sara può essere sicuro e conveniente per te!

PERCHÉ ASSICURARTI CON NOI CONVIENE

I vantaggi della Copertura

I vantaggi della Copertura

Si vive più a lungo, si va in pensione più tardi e le nuove pensioni saranno via via più contenute (in rapporto all'ultima retribuzione percepita, il cosiddetto “tasso di sostituzione”):

è questa la ragione principale per cui oggi alla previdenza obbligatoria viene affiancato il secondo pilastro del sistema, la Previdenza Complementare.

Avvertenza: Messaggio promozionale per Libero Domani - forma pensionistica complementare. Prima dell’adesione leggere la Parte I “Le informazioni chiave per l’Aderente”, la Scheda di costi e l’Appendice “Informativa sulla sostenibilità” della Nota Informativa. Si rimanda alla Nota Informativa completa di tutte le sezioni, al Regolamento e alle Condizioni di Assicurazione per maggiori informazioni.

I vantaggi

I vantaggi

Con la Previdenza Complementare puoi avere benefici fiscali esclusivi.

Previdenza di base

Previdenza di base

Pochi sono contenti di come il sistema previdenziale abbia subito cambiamenti in 40 anni, destabilizzando molte persone

Previdenza complementare

Previdenza complementare

Si va in pensione più tardi e le nuove pensioni saranno via via più basse: e tu cosa hai deciso di fare?

Riforma 2011

Riforma 2011

Forse anche tu vuoi capirne di più sulla riforma del 2011, che ha voluto allineare l'età di uscita dal mondo del lavoro.