Guido Bene: la polizza auto

con benefici concreti

Guido Bene è il primo prodotto RCA in Italia

con una certificazione sui temi dell'Ambiente,

della Responsabilità e della Convenienza

Guido Bene:

la polizza auto con benefici concreti

Guido Bene è il primo prodotto RCA in Italia con una certificazione sui temi dell'Ambiente, della Responsabilità e della Convenienza

PER TE. Tutta la protezione che stavi cercando.

PER TE. Tutta la protezione che stavi cercando.

AUTO, CASA, SALUTE, INFORTUNI, RISPARMIO, PREVIDENZA, IMPRESA.

PER TE

e la tua famiglia

e la tua famiglia

Per proteggere i tuoi cari, i tuoi beni, il tuo patrimonio.

PER TE

e il tuo business

e il tuo business

Accanto a professionisti, commercianti e a chi possiede o lavora in imprese artigiane e piccole industrie.

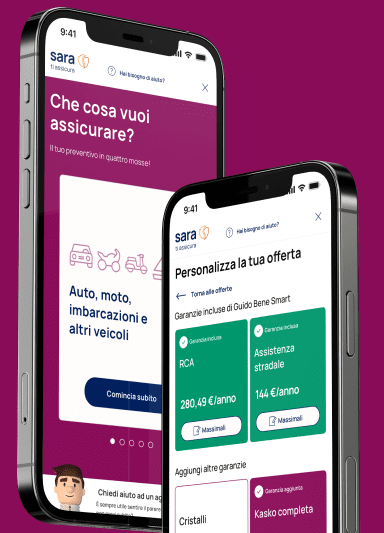

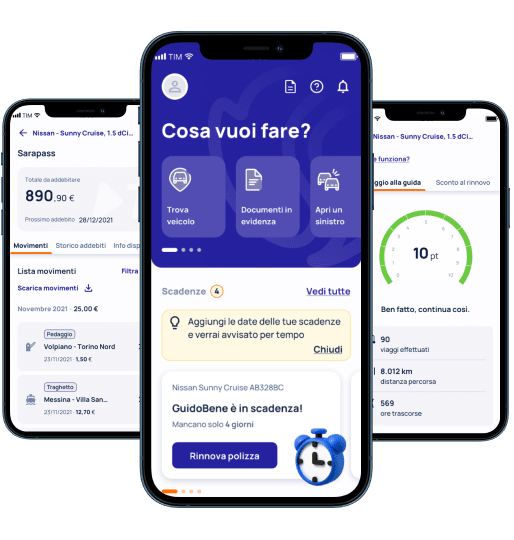

Dove vuoi quando vuoi crea la tua polizza

Con il nuovo preventivatore avrai un'esperienza fluida, rapida ed intuitiva.

Anche dal tuo smartphone

I nostri Dati, la nostra identità.

I nostri Dati, la nostra identità.

I numeri non mentono, per questo lasciamo che siano loro a raccontarti chi siamo.

1.119.000

1.119.000

I nostri clienti totali nel 2022, +14% rispetto al 2016

626

626

Le Agenzie Sara distribuite sul territorio, +17% rispetto al 2016

4,45/5

4,45/5

L’indice di soddisfazione clienti del nostro Customer Center

302

302

Le tonnellate di CO2 risparmiate nel 2022 rispetto al 2021, - 24%

Bici&Co, la polizza per la mobilità sostenibile

Bici&Co, la polizza per la mobilità sostenibile

Perché se cambi il tuo modo di muoverti, cambi il tuo modo di pensare

Bici&Co, la polizza per la mobilità sostenibile

Bici&Co, la polizza per la mobilità sostenibile

Monopattini elettrici e non, e-bike, bici e altri velocipedi, car-sharing e non solo. Se ti sposti con questi mezzi, hai trovato la tua polizza.

Registra il tuo mezzo green

Registra il tuo mezzo green

Sei cliente Sara e hai una bici, un monopattino o una e-bike? Partecipa gratuitamente all’iniziativa, ottieni un certificato digitale e vantaggi esclusivi.

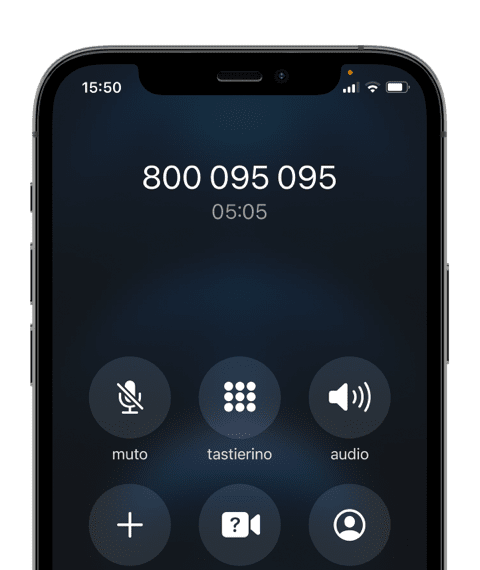

PUOI CONTARE SUL NOSTRO CUSTOMER CENTER

Un servizio per ogni tua esigenza

Che tu abbia bisogno di assistenza generica o di supporto per un incidente, i nostri operatori sapranno ascoltarti e guidarti in ogni tua richiesta.

Chiamaci al 800.095.095 dal lunedì al venerdì

dalle 8:30 alle 19:00.

Una polizza per ogni tua esigenza

Una polizza per ogni tua esigenza

Puoi scegliere tra più di 50 tipi diversi di polizze, perché noi sappiamo come tutelarti in qualsiasi momento: da quando esci di casa e ti sposti, fino a quando torni dalla tua famiglia.

Matilde

Matilde

TRA POCO DIVENTERO MAMMA

Con la polizza SarainCasa ho assicurato il mio appartamento. Voglio che mia figlia cresca in un ambiente sicuro e protetto.

Leonardo

Leonardo

sono un imprenditore

Con la polizza Dimensione Impresa ho assicurato lo stabile con 8 garanzie diverse. Perché non si è mai troppo prudenti.

Emma

Emma

VIAGGIO SPESSO IN AUTO

Con la polizza “Ruota Libera” ho assicurato la mia nuova auto con tutte le garanzie più utili per me.

L’app SaraConMe è stata premiata nel 2023 da Insurance Connect tra le eccellenze del settore assicurativo

Sara è sempre più Digital.

Sara è sempre più Digital.

La nuova app SaraConMe è stata pensata per rendere unica la tua esperienza digitale: la tua nuova area privata è funzionale, semplice e colorata. Ti permette di gestire tutte le tue polizze ovunque e in qualsiasi momento, in maniera semplice e intuitiva.

|

|

UNA STRADA PERCORSA ASSIEME

Con te, da più di 70 anni

Con te, da più di 70 anni

Siamo un brand storico affermato nel mercato assicurativo italiano e un punto di riferimento per i clienti in area retail, PMI e professionisti.

Lavoriamo ogni giorno per cercare di migliorarti e semplificarti la vita.

L’esperienza al tuo servizio

L’esperienza al tuo servizio

In tutti questi anni abbiamo imparato quali sono i reali bisogni delle persone, le loro preoccupazioni e le loro necessità. Oggi siamo in grado di offrirti soluzioni su misura e sempre un passo avanti.

Ovunque andrai, noi ci saremo

Ovunque andrai, noi ci saremo

Contiamo 586 agenzie e oltre 1.500 punti vendita, distribuiti capillarmente sul territorio italiano. Per questo possiamo offrirti un servizio qualificato, rapido ed efficiente.

Carrozzeria, agenzia o clinica?

Le abbiamo selezionate noi al posto tuo. Devi solo scegliere.

Le abbiamo selezionate noi al posto tuo. Devi solo scegliere.

Le più vicine a te *

-

AGENZIE

-

-

CARROZZERIE

-

-

CLINICHE

-

*Abilita la posizione sul tuo dispositivo per usufruire di questo servizio

*Abilita la posizione sul tuo dispositivo per usufruire di questo servizio

A un passo da te*

A un passo da te*

Sempre qualcosa di nuovo. Scoprilo qui.

LEGGI TUTTE LE NEWS

Sempre qualcosa di nuovo. Scoprilo qui.

Eventi climatici: solo il 16% degli italiani considera al sicuro la propria casa

Il cambiamento climatico e gli eventi estremi sembrano aver aumentato il livello di attenzione degli italiani. Pensando alla propria casa, solo il 16% la ritiene al sicuro e non percepisce questo tipo di rischio. Otto su dieci (82%) al contrario si dicono più sensibili di quanto non fossero anche solo pochi anni fa e di questi più della metà, il 42%, si dice fortemente preoccupato che con l’intensificarsi dei fenomeni la propria abitazione possa subire danni anche molto rilevanti nel prossimo futuro.

Lo rileva l’ultima ricerca dell’Osservatorio Sara Assicurazioni.

Sara Assicurazioni approva il Bilancio 2023. Utile netto consolidato a 83,1 milioni di Euro.

L’Assemblea degli Azionisti di Sara Assicurazioni ha approvato il bilancio consolidato relativo all’esercizio 2023, redatto con i nuovi standard IFRS 9 e IFRS 17, che registra un utile netto di 83,1 milioni di Euro e una raccolta premi complessiva, rami danni e rami vita, di 823,5 milioni di euro. Nel 2022 l’utile netto consolidato, calcolato con i previgenti principi contabili, era stato pari a 72,7 milioni, mentre lo stesso risultato, calcolato con i nuovi principi contabili risulta pari a 65 milioni di Euro.

Sara Assicurazioni Official Sponsor del Circuito Stradale del Mugello

Sara Assicurazioni anche quest’anno correrà a fianco degli appassionati di auto d’epoca nel Circuito Stradale del Mugello, gara di regolarità classica che dal 12 al 14 aprile farà rivivere le suggestioni del leggendario Gran premio del Mugello, tra le più antiche competizioni automobilistiche d'Italia, la cui prima edizione risale al lontano 1914.

L’edizione di quest’anno porterà gli equipaggi a sfidarsi attraverso i suggestivi scenari della Toscana lungo un percorso di 316 km.

Nasce PodCarStories, il primo podcast studiato per contribuire a una maggiore sicurezza stradale

Nasce PodCarStories, l’innovativo podcast promosso da Sara Assicurazioni appositamente studiato per prevenire i colpi di sonno durante la guida e nelle ore notturne.

Grazie a un mix strategico di contenuti costruito ad hoc, la serie propone infatti un flusso neuroscientifico di storie, intrattenimento e musica in grado di integrarsi in modo organico nelle soglie di attenzione specialmente di un guidatore notturno, adattando lo storytelling al procedere della guida nelle sue diverse ore e migliorando veglia, reattività e safe entertainment.

Il Gruppo Sara Assicurazioni chiude il 2023 con un risultato netto di 83,1 milioni di Euro

Approvati a Roma dal Consiglio di Amministrazione di Sara Assicurazioni il progetto di bilancio consolidato 2023 e il progetto di bilancio individuale della Capogruppo Sara Assicurazioni.

Al fianco di chi affronta la vita con coraggio: Sara Assicurazioni e Bionic People, insieme per un mondo più inclusivo

Sara Assicurazioni prosegue il suo impegno a favore dei temi Diversity &Inclusion sostenendo Bionic People, Associazione no-profit composta da persone con disabilità che hanno deciso di mettersi in gioco per raccontare le loro storie e ispirare gli altri.